|

Hinnavaatlus

:: Foorum

:: Uudised

:: Ärifoorumid

:: HV F1 ennustusvõistlus

:: Pangalink

:: Telekavad

:: HV toote otsing

|

|

| autor |

|

Magic

HV Guru

liitunud: 28.12.2001

|

17.12.2025 15:13:44

17.12.2025 15:13:44

|

|

|

Gold rush on hea vaatamine tõesti

|

|

| Kommentaarid: 235 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

201 |

|

| tagasi üles |

|

|

netcat

Kreisi kasutaja

liitunud: 13.01.2010

|

|

17.12.2025 17:25:08

|

|

|

| Taux007 kirjutas: |

Raske on üldse investeerimise kontekstis keskmisel inimesel näha seda olukorda, kus korra investeeritakse suurem summa ühel konkreetsel ajahetkel, |

Eesti keskmise palgaga palgatöölise kontekstis võib-olla tõesti. Maailma mastaabis mitte nii väga. Ja on juba meil ka piisavalt suure poti kogunud inimesi, kel võib tekkida küsimus selle paigutuse kohta, ütleme, järgmiseks kümneks aastaks, mitte ainult selle kohta kuhu igakuiseid juurdemakseid teha. Ma ei saa aru, miks investeerimise teema all peab kõik taanduma II pensionisamba fondidele ja 40-aastasele horisondile? Inimestel on erinevas suuruses varasid ja samuti horisont nende kasvatamiseks on erineva pikkusega.

Üldiselt ei ole oodata, et SP500 maruline kasv jätkub garanteeritult järgmise 10 aasta vältel. Mina ei viskaks suuremat summat korraga sinna kasti ja jätaks seda nii pikaks ajaks järelevalveta. See on samasugune õnnemäng nagu kõik muugi, hetkel.

|

|

| Kommentaarid: 7 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

7 |

|

| tagasi üles |

|

|

salatoimik

HV Guru

liitunud: 08.08.2006

|

|

17.12.2025 18:49:44

|

|

|

Mõtlejad üldiselt ei teeni, tegutsejad aga teenivad

_________________

LehesFoto - Täis suvaklõpse ja muud |

|

| Kommentaarid: 39 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

35 |

|

| tagasi üles |

|

|

taavi

HV veteran

liitunud: 04.02.2002

|

|

17.12.2025 19:52:45

|

|

|

Miks taandub asi pensionisammastele?

Sest keskmisele inimesele on see kõige sobivam. Käib automaatselt, on õige fondiga kõige väiksemate kuludega, investeerid tulumaksu eelselt.

Kui sambad oled täis toppinud ja saad aru miks, siis pole järgmise asja valimine enam nii suur paanika. Kui räägitakse millegagi all in-i minemisest, siis ilmselgelt tulevad soovitused sümptomite järgi ikka samasse kohta. Võlakirju mainiti, see kah suht lihtne ja arusaadav asi.

|

|

| Kommentaarid: 70 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

61 |

|

| tagasi üles |

|

|

Taux007

HV veteran

liitunud: 27.08.2005

|

|

18.12.2025 11:52:47

|

|

|

| netcat kirjutas: |

| Taux007 kirjutas: |

Raske on üldse investeerimise kontekstis keskmisel inimesel näha seda olukorda, kus korra investeeritakse suurem summa ühel konkreetsel ajahetkel, |

Eesti keskmise palgaga palgatöölise kontekstis võib-olla tõesti. Maailma mastaabis mitte nii väga. Ja on juba meil ka piisavalt suure poti kogunud inimesi, kel võib tekkida küsimus selle paigutuse kohta, ütleme, järgmiseks kümneks aastaks, mitte ainult selle kohta kuhu igakuiseid juurdemakseid teha. Ma ei saa aru, miks investeerimise teema all peab kõik taanduma II pensionisamba fondidele ja 40-aastasele horisondile? Inimestel on erinevas suuruses varasid ja samuti horisont nende kasvatamiseks on erineva pikkusega.

Üldiselt ei ole oodata, et SP500 maruline kasv jätkub garanteeritult järgmise 10 aasta vältel. Mina ei viskaks suuremat summat korraga sinna kasti ja jätaks seda nii pikaks ajaks järelevalveta. See on samasugune õnnemäng nagu kõik muugi, hetkel. |

taavi tegi tegelikult kokkuvõtva kommentaari juba ära.

Kui sul on raha rohkem, siis lähedki panka nõustamisele või võtad varahaldusteenuse. Kui soovid ise majandada, siis võiksid olla juba piisavalt tark, et teada mis on üks või teine instrument. Sambad + automaatne investeerimine on keskmisele töömesilasele tõenäoliselt parim lahendus.

Absoluutselt nõus, et indeksifond ei ole mingisugune imeasi. Samas viimased 50+ aastast on see ennast tõestanud pikaajalise kogumise ja investeerimise kontekstis väga hea lahendusena.

|

|

| Kommentaarid: 47 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

46 |

|

| tagasi üles |

|

|

acl

HV vaatleja

liitunud: 02.12.2019

|

|

18.12.2025 12:23:27

|

|

|

| Kas põhimõtteliselt kõige kasumlikum on esialgu, III sammas täis vajutada( kuni 6000eur v 15% bruto aastapalgast) ja siis vaadata, kuhu lisaks investeerida? Kuidagi vähe räägitakse sellest, samas iga 6000 euro mis sisse paned saad igal aastal maksutagastust 1200 eurot. See oleks nagu 20% aastas sellelt summalt, Vaevalt keegi sellist tootlust pakub.

|

|

| Kommentaarid: 2 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

2 |

|

| tagasi üles |

|

|

Taux007

HV veteran

liitunud: 27.08.2005

|

|

18.12.2025 12:30:57

|

|

|

Väga üldistatult öeldes:

- II sammas 6% omaosaluse peale viia

- III sammas kuni 6000€ või 15% brutopalgast (kumb täitub varem) täis panna

- mõnel pangal on ka kasvukonto laadsed tooted - ka selle võiks panna jooksma

Max automatiseerimist ja min isetegelemist võiks anda parima tulemuse.

Kui sealt edasi jääb raha kätte, siis edasi tuleb vaadata mida teha.

|

|

| Kommentaarid: 47 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

46 |

|

| tagasi üles |

|

|

-Koppel-

Kreisi kasutaja

liitunud: 01.04.2009

|

|

18.12.2025 12:34:37

|

|

|

See, et saa raha tulumaksutagastusena tagasi saad ei ole tootlus ega mitte mingit moodi teenitud kasum ega võrreldav 22% tootlusega kuigi vahetult peale maksutagastust sulle selline tunne tekib.

Kui raha oleks palgast läinud automaatselt otse III sambasse, siis sa ei oleks pidanud sellelt tulumaksu maksma... aga kui sa said netopalga endale pangaarvele, siis sa maksid sellest tulumaksu ära juba. Kui sa nüüd ise selle raha III sambasse paned, siis saad selles osas tulumaksu tagasi, mis sa justkui eelnevalt ilma asjata olid juba riigile maksnud.

Ja ei ole ka tähtis, et siis numbrinäiduna on sul pensionisambas 22% võrra suurem summa justkui ikkagi arvel, mis tootlust teenib. III sambast raha välja võttes pead sellelt ju ikkagi täies mahus tulumaksu maksma.

|

|

| Kommentaarid: 10 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

10 |

|

| tagasi üles |

|

|

salatoimik

HV Guru

liitunud: 08.08.2006

|

|

18.12.2025 12:40:10

|

|

|

No 3 sambaga ju oleneb kuna välja võtad. Võid maksta 22% tulumaksu, võid maksta 10% või ei maksa midagi enam.

_________________

LehesFoto - Täis suvaklõpse ja muud |

|

| Kommentaarid: 39 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

35 |

|

| tagasi üles |

|

|

BrutaH

HV vaatleja

liitunud: 10.05.2005

|

|

18.12.2025 13:30:15

|

|

|

Olenevalt fondihaldurist on II ja III sammas päris head investeeringuvahendid.

Minu omad istuvad Tulevas, läbi aegade on haldustasud kogu aeg langenud ja tootlus on keskmiselt vägagi viisakas. LHV mehed vahepeal kirevad, et nende tootlus parem aga noh... see on debateeritav.

II sammas 6% brutost.

III sammas 15% brutost - tööandja maksab otse pensionikontole. Kohene tulumaksuvabastus ja kätte jääb rohkem raha kui võttes juba maksustatud palk vastu ja siis sealt III sambasse ise kanda.

Igakuiselt jooksevad veel nipet-näpet fondidesse ja natuke on mänguraha ka, mida ma pidevalt kaotama kipun.

Aga muidu, sambad triiki täis ja siis vaata edasi, on mõistlik lahendus küll.

|

|

| Kommentaarid: 5 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

5 |

|

| tagasi üles |

|

|

taavi

HV veteran

liitunud: 04.02.2002

|

|

18.12.2025 15:12:22

|

|

|

| Taux007 kirjutas: |

Väga üldistatult öeldes:

- II sammas 6% omaosaluse peale viia

- III sammas kuni 6000€ või 15% brutopalgast (kumb täitub varem) täis panna

- mõnel pangal on ka kasvukonto laadsed tooted - ka selle võiks panna jooksma

Max automatiseerimist ja min isetegelemist võiks anda parima tulemuse.

Kui sealt edasi jääb raha kätte, siis edasi tuleb vaadata mida teha. |

iii samba puhul tasub uurida, kas tööandja saab hakkama kolmanda samba maksete otse tegemisega, sellega võidab just selle kirjeldatud tulumaksu kunagi hiljem tagasisaamise. kolmandasse sambasse läheb sellisel juhul raha enne maksustamist.

kasvukonto laadsed tooted on tavaliselt mõeldud pankadele tasude küsimiseks. automaatika headuse vastu ei vaidle, aga neid tasub siis kasutada, kui kuludest aru saad ja ennast ise auku ei kaeva. näiteks pihustad raha erinevate instrumentide vahel laiali ja siis realiseerimisel maksad igaühe eest korralikult teenustasusid. väikeste summade puhul võib see väga valus olla. tüüpiliselt on seal ka mingid eraldi kuutasud lisaks tehgingutasudele.

tuleval on plaanis ka sambaväline fond avada. https://tuleva.ee/uudised/tuleva-sai-taiendava-kogumisfondi-loomiseks-tegevusloa/ ma pole päris kindel millal, aga arvestades, mis eelmised tuleva tooted turul teinud on, siis tasub silma peal hoida ja võib olla ilmub uusi/odavamaid võimalusi.

ja et kogu see jutt aint roosamanna poleks, siis kui ai-st solk välja lastakse, siis ma olen kindel, et minnakse jälle tõrvikute ja hangudega pensionisammaste kallale.

|

|

| Kommentaarid: 70 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

61 |

|

| tagasi üles |

|

|

napoleon

Unknown virus

liitunud: 08.12.2008

|

|

18.12.2025 15:34:02

|

|

|

Kuidas see tööandja poolt III samba ostmine käib?

Kas ma peaks tööandjale ütlema mis fondi osakuid osta või läheb raha lihtsalt nö. III samba kontole ja saan ise valida mis fondi osakuid ostan?

|

|

| Kommentaarid: 78 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

60 |

|

| tagasi üles |

|

|

Taux007

HV veteran

liitunud: 27.08.2005

|

|

18.12.2025 15:55:21

|

|

|

| napoleon kirjutas: |

Kuidas see tööandja poolt III samba ostmine käib?

Kas ma peaks tööandjale ütlema mis fondi osakuid osta või läheb raha lihtsalt nö. III samba kontole ja saan ise valida mis fondi osakuid ostan? |

Tööandja teeb rahalise kande, sina ise valid kuhu läheb.

|

|

| Kommentaarid: 47 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

46 |

|

| tagasi üles |

|

|

BrutaH

HV vaatleja

liitunud: 10.05.2005

|

|

18.12.2025 16:19:26

|

|

|

| napoleon kirjutas: |

Kuidas see tööandja poolt III samba ostmine käib?

Kas ma peaks tööandjale ütlema mis fondi osakuid osta või läheb raha lihtsalt nö. III samba kontole ja saan ise valida mis fondi osakuid ostan? |

Sulle on määratud pensionikonto. Selle saad oma pensionikeskuse kontolt järgi vaadata. Tööandjale annad oma pensionikonto numbri ja ütled, mis summat igast palgast pensionikontole kanda.

Tööandja kannab pensionikontole. Tööandja ei ole oluline, mis fondiga on tegu, kuna fondivalik ei muuda su pensionikonto numbrit. Fondi võid kasvõi ülepäeva vahetada, kui tahad, tööandja jaoks ei ole vahet.

Kui tahad lõpetada, teed tööandjale avalduse lõpetamise kohta. Minu raamatupidajale piisas digiallkirjaga avalduse plangust, mille tuleva lehelt leidsin. Süsteem töötab kenasti juba aastaid.

|

|

| Kommentaarid: 5 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

5 |

|

| tagasi üles |

|

|

bladerunner

HV Guru

liitunud: 17.01.2002

|

|

| Kommentaarid: 169 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

158 |

|

| tagasi üles |

|

|

Longero

HV veteran

liitunud: 04.02.2011

|

|

26.12.2025 17:10:42

|

|

|

Kel jõulu ajal silm sirge veel on.

Panen selle lõigu küsimuse algusest mängima https://youtu.be/Ze82ybiBnac?t=1088

Mis selles vahemikus mutiga võiks olla [18:27-18:31] kas lihtsalt mõttepaus v mingitlaadi "juhendamine"... arvestades, et ta varem on FED'is jt kohtades töötanud  . .

Ilmselt on sealgi mingid vaikimisevanded teatud aastateks peal.

_________________

Win ISO'd ja uuendused

Artiklid jagatud |

|

| Kommentaarid: 58 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

54 |

|

| tagasi üles |

|

|

Markos

HV veteran

liitunud: 10.04.2002

|

|

27.12.2025 13:00:43

|

|

|

| Longero kirjutas: |

Kel jõulu ajal silm sirge veel on.

Panen selle lõigu küsimuse algusest mängima https://youtu.be/Ze82ybiBnac?t=1088

Mis selles vahemikus mutiga võiks olla [18:27-18:31] kas lihtsalt mõttepaus v mingitlaadi "juhendamine"... arvestades, et ta varem on FED'is jt kohtades töötanud .

Ilmselt on sealgi mingid vaikimisevanded teatud aastateks peal. |

Tee endale teene ja lõpeta igasuguste "märkide" ja "juhendite" otsimine. Investeerimisega on nii, et lõppkokkuvõttes saad kiita või süüdistada vaid iseenneast ja mida vähem ennast influentsida lased, seda parem.

|

|

| Kommentaarid: 14 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

2 :: |

12 |

|

| tagasi üles |

|

|

Longero

HV veteran

liitunud: 04.02.2011

|

|

27.12.2025 15:35:10

|

|

|

Markos, Nõus. Aga samas julgeksin vastuväita samuti. Kes üldse midagi ei vaata, arvamust pole ja tähele ei pane... see võib panka minna, omale telleri pähetõmmatud "rahvapaketi" võtta, millega perse igaljuhul saab ää kooritud .

_________________

Win ISO'd ja uuendused

Artiklid jagatud |

|

| Kommentaarid: 58 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

54 |

|

| tagasi üles |

|

|

new1

HV kasutaja

liitunud: 02.06.2007

|

|

27.12.2025 17:21:32

|

|

|

Vaatasin huvi pärast sinna swedbanki "fondid" valiku alla ja seal on mingid tootlusprotsendid kuvatud, mis tunduvad päris viisakad, kas reklaamitrikk või ongi reaalsed tootlused sinna kuvatud? Kuidas sealt millegi ostmine muidu üldse välja näeb, kas võin lihtsalt erinevaid variante sealt mingi väiksema summa eest endale "ostukorvi" tõsta, et riske hajutada, siis maksan mingit kuutasu vms selle fondi eest ja kui rahhi tahaksin välja võtta, siis peaksin tootluse eest riigile paarkümmend prossa ära maksma ja nii ongi või on veel mingid "lisad" seal?

E: Tegin ekraanipildi ka mis mulle seal esilehel vastu vaatab https://www.dropbox.com/scl/fi/u5xe5yq103z6ckwampcla/Screenshot-2025-12-27-16.14.41.png?rlkey=n2348rhw5wbsh0v8aoz2agrmt&dl=0

|

|

| Kommentaarid: 8 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

8 |

|

| tagasi üles |

|

|

taavi

HV veteran

liitunud: 04.02.2002

|

|

27.12.2025 17:52:26

|

|

|

| Longero kirjutas: |

Kel jõulu ajal silm sirge veel on.

Panen selle lõigu küsimuse algusest mängima https://youtu.be/Ze82ybiBnac?t=1088

Mis selles vahemikus mutiga võiks olla [18:27-18:31] kas lihtsalt mõttepaus v mingitlaadi "juhendamine"... arvestades, et ta varem on FED'is jt kohtades töötanud .

Ilmselt on sealgi mingid vaikimisevanded teatud aastateks peal. |

selle onu ainuke eesmärk on oma bisnist promoda. ja sina oled see, kelle käest ta raha ära võtab.

tahad youtubest videosid vaadata, siis https://www.youtube.com/@ThePlainBagel/videos

tehakse sulle algusest peale lihtsamad asjad selgeks. küll usa ja kanada spetsiifiline kohati, aga kuna kõik need poliitikad, mis igasugu investeerimise tööriistu kirjeldavad, tulenevad oecd soovitustest, siis põhimõtteliselt on ka eu-s ja eestis siiski asjakohane.

aja jooksul on see tegelane ka igasugu uhuu fenomeene lahanud. äkki on kasu.

|

|

| Kommentaarid: 70 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

61 |

|

| tagasi üles |

|

|

Longero

HV veteran

liitunud: 04.02.2011

|

|

27.12.2025 18:24:03

|

|

|

taavi, Tänud, vaatan igaljuhul mis ta räägib.

Üldiselt, eks promojad tahavad ka elada, olen ma üritanud promo värgid oma peas välja lõigata... niipalju kui hernes nokib.

Samas, tasub erinevaid tegelasi vadata (isegi kui nad promovad) kes laiast maailmast räägivad ja siis üritada ise enda jaoks mingi pilt välja sõeluda.

Muideks, teised siin võiks ka mainida kelle videoid te jälgite, ärge nüüd öelge, et ei hoia kellelgi silma peal.

_________________

Win ISO'd ja uuendused

Artiklid jagatud

viimati muutis Longero 27.12.2025 19:08:32, muudetud 1 kord |

|

| Kommentaarid: 58 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

54 |

|

| tagasi üles |

|

|

taavi

HV veteran

liitunud: 04.02.2002

|

|

27.12.2025 19:06:00

|

|

|

| ei, ei tasu. kui kullapromoja juttu kuulates tekkis tunne, et peaks all-in kulda minema, siis kindlasti ei tasu.

|

|

| Kommentaarid: 70 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

61 |

|

| tagasi üles |

|

|

Longero

HV veteran

liitunud: 04.02.2011

|

|

27.12.2025 19:22:01

|

|

|

Jah, muidugi mitte, aga tasub ka kaevureid vaadata, kuigi selleks on ilmselt juba hilja kui enne jaole ei saadud.

Mul on "äkki" peale pikaks ajaks seisma võetud seda nats (pole otseselt kaevur) "Elemental Royalty Corporation"

Ja seda ka "Sociedad Quimica y Minr de Chile SA"

Muud värki samuti ja muust valdkonnast ka.

Esialgu harjutan lihtsalt näppu ja ei põe kui kärssan.

_________________

Win ISO'd ja uuendused

Artiklid jagatud |

|

| Kommentaarid: 58 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

54 |

|

| tagasi üles |

|

|

taavi

HV veteran

liitunud: 04.02.2002

|

|

| Kommentaarid: 70 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

61 |

|

| tagasi üles |

|

|

Longero

HV veteran

liitunud: 04.02.2011

|

|

27.12.2025 20:36:17

|

|

|

Võib nii minna, võib ka teisiti, kõik oleneb kättesadud hinnast

Vbla olen ma tõesti kangekaelne, aga mu kogemus on tavaliselt näidanud, seda, et väga ma ei kuula ja vean ikka kiuste vaatamata välja.

V kas sa põhjendaks mingilviisil miks peaks sellise valikuga "kuuli pähe laskma"???

_________________

Win ISO'd ja uuendused

Artiklid jagatud |

|

| Kommentaarid: 58 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

54 |

|

| tagasi üles |

|

|

julmu

HV kasutaja

liitunud: 20.12.2004

|

|

29.12.2025 23:09:59

|

|

|

| new1 kirjutas: |

| Vaatasin huvi pärast sinna swedbanki "fondid" valiku alla ja seal on mingid tootlusprotsendid kuvatud, mis tunduvad päris viisakad, kas reklaamitrikk või ongi reaalsed tootlused sinna kuvatud? Kuidas sealt millegi ostmine muidu üldse välja näeb, kas võin lihtsalt erinevaid variante sealt mingi väiksema summa eest endale "ostukorvi" tõsta, et riske hajutada, siis maksan mingit kuutasu vms selle fondi eest ja kui rahhi tahaksin välja võtta, siis peaksin tootluse eest riigile paarkümmend prossa ära maksma ja nii ongi või on veel mingid "lisad" seal? |

Nendel suurema riskitasemega fondidel võib see tootlusprotsent suht palju kõikuda.

Kui seal fondi nimel klikkida, siis saab ka täpsemalt perioodi valida ja nt Access Edge Sweden puhul näeb, et 22.12.2024 - 22.12.2025 näidatakse tõesti perioodi tootlust 19,43%

Aga kui seal seda 1-aastast akent veidike varasemaks nihutada, siis näed, kuidas see pidevalt kõigub sõltuvalt sellest, mis hetkel turul toimub.

Nt 08.04.2024 - 08.04.2025 oli selle fondi tootlus -8,71%, kuna Trump ähvardas aprilli alguses kõiki tariifidega ja see tõi ka Rootsi firmade aktsiate hinnad alla, mis omakorda mõjutas selle fondi tootlust.

Nii et selle peale ei tasu loota, et kui täna 100 euri sinna sisse paned, siis aasta pärast seal kindlasti 120 on.

Swedbanki Robur fondide ostmisel ega müümisel mingeid panga poolseid täiendavaid lisatasusid pole, nii et kui raha välja võtad, siis pead vaid tulumaksuga arvestama.

|

|

| Kommentaarid: 7 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

7 |

|

| tagasi üles |

|

|

new1

HV kasutaja

liitunud: 02.06.2007

|

|

30.12.2025 01:13:29

|

|

|

| julmu kirjutas: |

| new1 kirjutas: |

| Vaatasin huvi pärast sinna swedbanki "fondid" valiku alla ja seal on mingid tootlusprotsendid kuvatud, mis tunduvad päris viisakad, kas reklaamitrikk või ongi reaalsed tootlused sinna kuvatud? Kuidas sealt millegi ostmine muidu üldse välja näeb, kas võin lihtsalt erinevaid variante sealt mingi väiksema summa eest endale "ostukorvi" tõsta, et riske hajutada, siis maksan mingit kuutasu vms selle fondi eest ja kui rahhi tahaksin välja võtta, siis peaksin tootluse eest riigile paarkümmend prossa ära maksma ja nii ongi või on veel mingid "lisad" seal? |

Nendel suurema riskitasemega fondidel võib see tootlusprotsent suht palju kõikuda.

Kui seal fondi nimel klikkida, siis saab ka täpsemalt perioodi valida ja nt Access Edge Sweden puhul näeb, et 22.12.2024 - 22.12.2025 näidatakse tõesti perioodi tootlust 19,43%

Aga kui seal seda 1-aastast akent veidike varasemaks nihutada, siis näed, kuidas see pidevalt kõigub sõltuvalt sellest, mis hetkel turul toimub.

Nt 08.04.2024 - 08.04.2025 oli selle fondi tootlus -8,71%, kuna Trump ähvardas aprilli alguses kõiki tariifidega ja see tõi ka Rootsi firmade aktsiate hinnad alla, mis omakorda mõjutas selle fondi tootlust.

Nii et selle peale ei tasu loota, et kui täna 100 euri sinna sisse paned, siis aasta pärast seal kindlasti 120 on.

Swedbanki Robur fondide ostmisel ega müümisel mingeid panga poolseid täiendavaid lisatasusid pole, nii et kui raha välja võtad, siis pead vaid tulumaksuga arvestama. |

Seal see keskmine tootlus kogu kompoti peale 10 prossa ligi ikka vist jah? Ega mu eesmärk polegi 20+% tootlust saada, 10 oleks ka väga ok juba, aga ise hajutaks ja võtta sealt 10tk erinevaid näiteks oleks suht rahulik ja kindel seis? Ja väikeste ala paarisajaeuroste juppidena igakuiselt näiteks erinev fond võtta, siis sedasi vaikselt tilgutaks juurde ja inflatisoon oleks vast igaljuhul kaetud? Sealt nagu julgem osta ka minu jaoks, st läbi panga ikkagi, mingi muu platvorm tundub mulle kui suht ettevaatlikule pigem mitte nii hea.

|

|

| Kommentaarid: 8 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

8 |

|

| tagasi üles |

|

|

Diginugis

HV kasutaja

liitunud: 14.05.2006

|

|

26.01.2026 13:46:55

|

|

|

| salatoimik kirjutas: |

| Viilutaja kirjutas: |

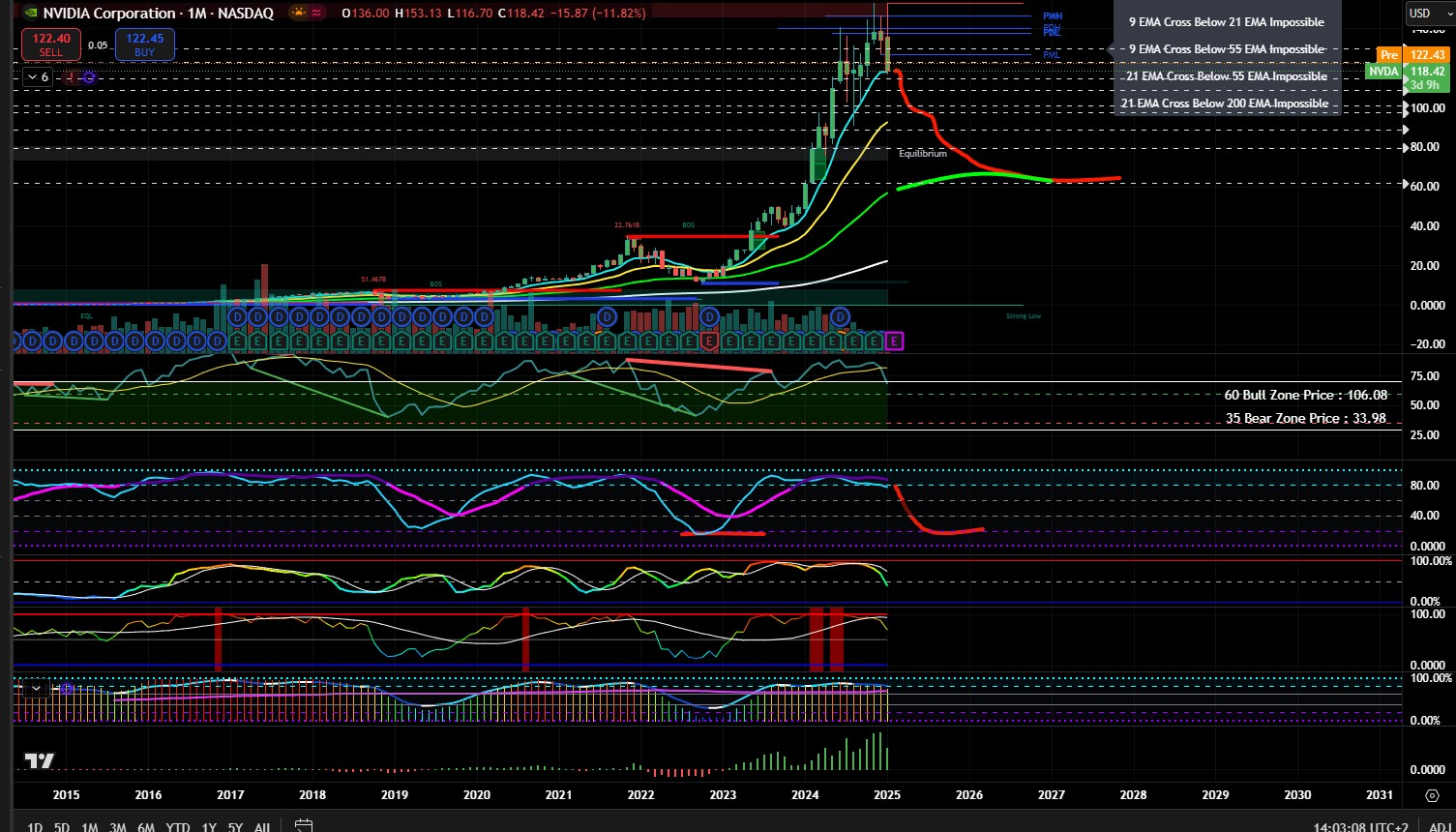

Nvidia on 2027 jaanuariks seal $60 juures. Te pole soodukat veel näinud

Tõmbasin mõned jooned paksu punase ja rohelisega.

Spoiler Spoiler |

Screenshottiisn ära, tuletage 2a pärast meelde. Vaatame siis kui täppi graafik on |

Aasta küll varem aga hetkel on veel lootust see 60 doltsi saada vist? Ega lähiajal märke ka pole, et tõusma peaks.

/s

_________________

PORTFOLIO

¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯¯ |

|

| Kommentaarid: 77 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

70 |

|

| tagasi üles |

|

|

Viilutaja

HV Guru

liitunud: 28.07.2002

|

|

28.01.2026 12:27:23

|

|

|

| Diginugis kirjutas: |

| salatoimik kirjutas: |

| Viilutaja kirjutas: |

Nvidia on 2027 jaanuariks seal $60 juures. Te pole soodukat veel näinud

Tõmbasin mõned jooned paksu punase ja rohelisega.

Spoiler

|

Screenshottiisn ära, tuletage 2a pärast meelde. Vaatame siis kui täppi graafik on |

Aasta küll varem aga hetkel on veel lootust see 60 doltsi saada vist? Ega lähiajal märke ka pole, et tõusma peaks.

/s |

Ei lõhkenud see AI mull siis jah. Wick küll käis 86doltsi peal ära, aga 50'le oli veel -44% minna.

Hetkel ei näe, et see hullus veel lõppeks.

|

|

| Kommentaarid: 226 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

1 :: |

196 |

|

| tagasi üles |

|

|

salatoimik

HV Guru

liitunud: 08.08.2006

|

|

28.01.2026 14:12:36

|

|

|

No aasta on veel minna, ehk lõhkeb

_________________

LehesFoto - Täis suvaklõpse ja muud |

|

| Kommentaarid: 39 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

35 |

|

| tagasi üles |

|

|

Viilutaja

HV Guru

liitunud: 28.07.2002

|

|

28.01.2026 15:36:30

|

|

|

| salatoimik kirjutas: |

| No aasta on veel minna, ehk lõhkeb |

Ei tea, kas selle aastaga lõhkeb. Üks kord küll, kuid siis on hind juba nii kõrgel, et vaevalt sealt 50'le kukub.

|

|

| Kommentaarid: 226 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

1 :: |

196 |

|

| tagasi üles |

|

|

miga

HV Guru

liitunud: 07.09.2003

|

|

28.01.2026 20:34:30

|

|

|

| NVDA rallib üle 200$ lähiajal. Mis $60 te räägite!

|

|

| Kommentaarid: 34 loe/lisa |

Kasutajad arvavad: |

|

:: |

1 :: |

0 :: |

32 |

|

| tagasi üles |

|

|

Betamax

HV Guru

liitunud: 29.05.2003

|

|

| Kommentaarid: 753 loe/lisa |

Kasutajad arvavad: |

|

:: |

1 :: |

1 :: |

565 |

|

| tagasi üles |

|

|

Markos

HV veteran

liitunud: 10.04.2002

|

|

30.01.2026 12:55:53

|

|

|

jah, osta kohe, homme on juba odavam.

|

|

| Kommentaarid: 14 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

2 :: |

12 |

|

| tagasi üles |

|

|

-Kaivo-

HV Guru

liitunud: 22.08.2007

|

|

31.01.2026 16:51:37

|

|

|

| Nuh gurud, mis saab siis esmaspäeval ? aktsiaturg kukub kokku ?

|

|

| Kommentaarid: 16 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

15 |

|

| tagasi üles |

|

|

netcat

Kreisi kasutaja

liitunud: 13.01.2010

|

|

31.01.2026 18:17:04

|

|

|

| Et misjaoks ta peaks?

|

|

| Kommentaarid: 7 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

7 |

|

| tagasi üles |

|

|

salatoimik

HV Guru

liitunud: 08.08.2006

|

|

01.02.2026 11:50:59

|

|

|

Ennustan, et midagi kukub ja midagi tõuseb.

_________________

LehesFoto - Täis suvaklõpse ja muud |

|

| Kommentaarid: 39 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

35 |

|

| tagasi üles |

|

|

napoleon

Unknown virus

liitunud: 08.12.2008

|

|

01.02.2026 13:57:19

|

|

|

| -Kaivo- kirjutas: |

| Nuh gurud, mis saab siis esmaspäeval ? aktsiaturg kukub kokku ? |

Lasin chatgpt-l ennustada(meelega piisavalt absurdselt, et keegi seda liiga tõsiselt ei võtaks)

Spoiler

Majandushoroskoop

Järgmine nädal algab majanduses kerge nihkega vasakule, mida mõned tõlgendavad kui signaali, teised kui tooli viltust jalga. Turgudel on tunda rahutut energiat: numbrid on olemas, aga nad ei vaata üksteisele otsa.

Esmaspäeval võib raha käituda ettearvamatult – mõnes kohas tekib teda justkui juurde, teises kohas on ta hetk tagasi veel olemas olnud. Analüütikud noogutavad tõsiselt ja ütlevad sõna “struktuurne”, kuigi nad mõtlevad “huvitav”.

Teisipäeva ja kolmapäeva vahel toimub oluline nihe ajas ja ruumis: prognoosid, mis tehti eelmisel nädalal, on nüüd korraga nii täitunud kui ka aegunud. Graafikud lähevad natuke udusse, eriti need, mis olid juba enne udused.

Neljapäev toob kaasa arusaama, et inflatsioon on korraga:

* kellegi jaoks liiga suur

* kellegi jaoks liiga väike

* ja kellegi jaoks üldse vale inflatsioon

See on hea päev ümarlaua aruteluks, kus kõik nõustuvad, et pilt on ebaühtlane.

Reedel saavutab majandus ajutise tasakaalu, mida iseloomustab lause:

„Praeguses olukorras on keeruline teha üheselt mõistetavaid järeldusi.“

Seda lauset võib vajadusel kasutada ka järgmisel nädalal.

### 🔮 Nädala üldine vibratsioon

* Ebakindlus liigub külgsuunas

* Ootus püsib, aga ei tea mille suhtes

* Raha tahab olla vaba, aga ka turvaliselt paigal

### 🧿 Soovitus

Kui tunned, et ei saa päris hästi aru, mis toimub – siis oled turuga samas rütmis.

Kui tunned, et saad kõigest aru, vaata numbreid uuesti, seekord silmad kinni.

|

|

| Kommentaarid: 78 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

60 |

|

| tagasi üles |

|

|

netcat

Kreisi kasutaja

liitunud: 13.01.2010

|

|

01.02.2026 14:15:01

|

|

|

| Tundub üsna täpne.

|

|

| Kommentaarid: 7 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

7 |

|

| tagasi üles |

|

|

Betamax

HV Guru

liitunud: 29.05.2003

|

|

| Kommentaarid: 753 loe/lisa |

Kasutajad arvavad: |

|

:: |

1 :: |

1 :: |

565 |

|

| tagasi üles |

|

|

Magic

HV Guru

liitunud: 28.12.2001

|

|

02.02.2026 15:48:47

|

|

|

| Hea investeering

|

|

| Kommentaarid: 235 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

201 |

|

| tagasi üles |

|

|

Etz

HV Guru

liitunud: 27.01.2005

|

|

02.02.2026 16:33:07

|

|

|

Keegi kahtles?

_________________

...life is random...so am I...

So, there is a fan. Time to grab your sh*t, gentlemen! |

|

| Kommentaarid: 236 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

196 |

|

| tagasi üles |

|

|

napoleon

Unknown virus

liitunud: 08.12.2008

|

|

02.02.2026 16:42:45

|

|

|

Ma hetkel ei teagi, kas algselt plaanitud Ponzi või lihtsalt asjad läksid nii nagu ei oleks pidanud minema.

Õnneks ise sinna sentigi pannud ei ole.

|

|

| Kommentaarid: 78 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

60 |

|

| tagasi üles |

|

|

taavi

HV veteran

liitunud: 04.02.2002

|

|

02.02.2026 16:52:17

|

|

|

suht long con siis.

pigem keegi lõi pea ära, võimed enam ei käinud sellest bisnisest üle ja asjad hakkasid allamäge minema.

|

|

| Kommentaarid: 70 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

61 |

|

| tagasi üles |

|

|

Etz

HV Guru

liitunud: 27.01.2005

|

|

02.02.2026 16:52:34

|

|

|

| napoleon kirjutas: |

Ma hetkel ei teagi, kas algselt plaanitud Ponzi või lihtsalt asjad läksid nii nagu ei oleks pidanud minema.

Õnneks ise sinna sentigi pannud ei ole. |

Mul on endale mulje jäänud, et enamus neist HLÜ'dest on Ponzi, intresside numbrid on lihtsalt kergelt ulmelised mis lubatakse.

_________________

...life is random...so am I...

So, there is a fan. Time to grab your sh*t, gentlemen! |

|

| Kommentaarid: 236 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

196 |

|

| tagasi üles |

|

|

Magic

HV Guru

liitunud: 28.12.2001

|

|

03.02.2026 13:23:50

|

|

|

Need numbrid ei tule kuskilt otsast kokku. Täiesti puusalt pakuks, et kohustuste tagamisest on 10-15 milli puudu ja siin saneerimisest rääkida on täiesti ajuvaba.

Kasutati ilmselt nn ihupangana ja lihtsa võimalusena keerutada siseringile töötasu. Need ju vaevalt nüüd töötuks jääda tahavad.

|

|

| Kommentaarid: 235 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

201 |

|

| tagasi üles |

|

|

Betamax

HV Guru

liitunud: 29.05.2003

|

|

| Kommentaarid: 753 loe/lisa |

Kasutajad arvavad: |

|

:: |

1 :: |

1 :: |

565 |

|

| tagasi üles |

|

|

Markos

HV veteran

liitunud: 10.04.2002

|

|

23.03.2026 13:50:36

|

|

|

| Nuh, kuidas portfellid elavad, viimati oli nii s*tt seis vist ukraina sõja alguses, loss viiekohaline juba. Iga päevaga lähevad ostukohad paremaks :p

|

|

| Kommentaarid: 14 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

2 :: |

12 |

|

| tagasi üles |

|

|

Plin500

HV piljardihai

liitunud: 15.01.2002

|

|

23.03.2026 14:08:19

|

|

|

Realiseerisin mõned kuu tagasi kahjumi ära, viiekohalise numbri, mis ei alga, 1,2,3'ga  Oleks oodanud tänaseni, saaks juba rääkida vast kuuekohalisest numbrist Oleks oodanud tänaseni, saaks juba rääkida vast kuuekohalisest numbrist

Vaikselt hakanud uuesti sisse end ostma, FG index on madal ning hinnad on head. Kui lähis-ida jama peaks lõppema mingi hetk, arvatavasti läheb risk-on uuesti peale.

_________________

|

|

| Kommentaarid: 79 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

77 |

|

| tagasi üles |

|

|

RassK

HV Guru

liitunud: 17.01.2007

|

|

23.03.2026 14:29:29

|

|

|

| Markos kirjutas: |

| Nuh, kuidas portfellid elavad, viimati oli nii s*tt seis vist ukraina sõja alguses, loss viiekohaline juba. Iga päevaga lähevad ostukohad paremaks :p |

Peale jooksevkonto hot-reservi pole ükski nii suures miinuses veel. "4. sammas" oli teeninud mõnisada isegi, eelnevad ametlikud sambad ~1000 kaotanud.

Korra kuus on inventuur, selle kuu oma alles järgmise kuu alguses. Eks siis saab näha, mis üllatusi tuleb

S&P500's on korjanud väga suure kaalu AI mullis olevad ettevõtted, tõstes riski palju. Rohkem ootan, mis sellega saab.

|

|

| Kommentaarid: 118 loe/lisa |

Kasutajad arvavad: |

|

:: |

0 :: |

0 :: |

103 |

|

| tagasi üles |

|

|

|